小赢科技作为债权人处置逾期资产、维护合法债权,是商业规则和法律法规赋予的正当权利。债权转让与代位执行也是法定制度,本身并非违规。问题的关键在于这些合法制度必须用于合法场景并遵守法定程序。追求资产处置效率不能成为突破消费者权益保护与金融合规底线的借口。

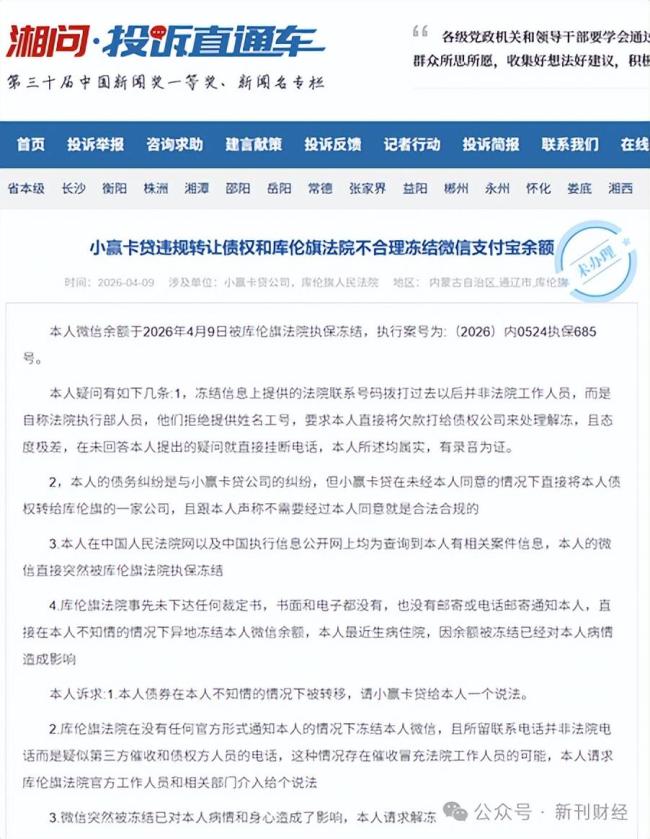

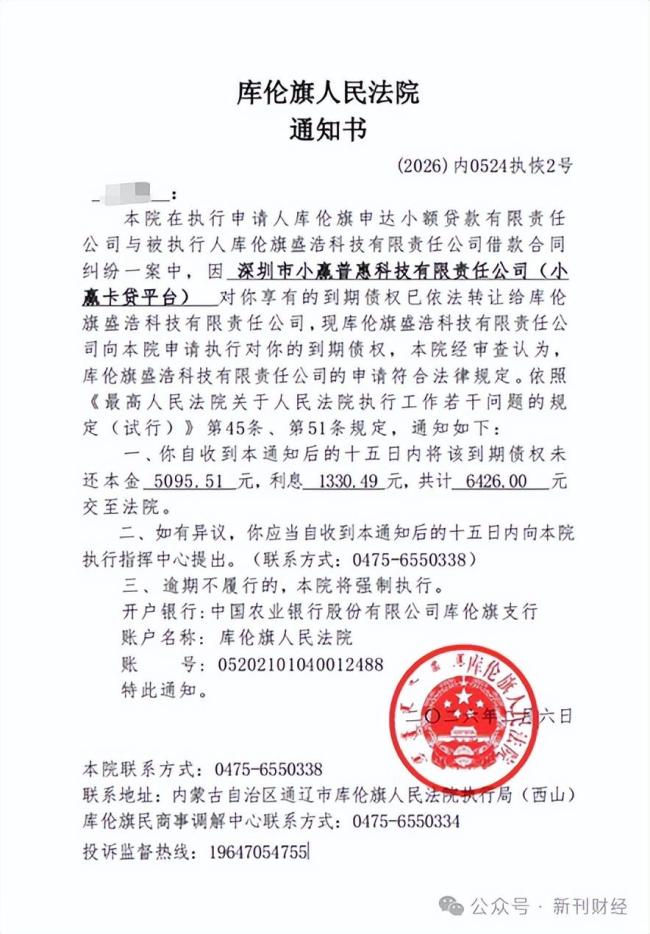

近期,大量消费者通过黑猫投诉等平台反映,在小赢卡贷借款逾期后,突然收到内蒙古库伦旗人民法院发出的《履行到期债务通知书》。从法院文书中得知,深圳市小赢普惠科技有限责任公司已将相关债权转让给库伦旗盛浩科技有限责任公司。法院依据对盛浩科技的执行案件,要求原借款人直接向申请执行人还款,并告知异议期为15日,逾期将被强制执行,部分消费者的微信、支付宝、银行卡已被限制支付功能。

不同于大众熟知的消费贷追偿手段,小赢科技与库伦旗盛浩科技的“定向合作”模式形成了一个完整的闭环。首先,小赢批量出让逾期债权,将小赢卡贷分散在各地的个人逾期债权打包并批量转让给库伦旗盛浩科技有限责任公司。该公司成立于2025年8月,注册资本仅50万元,无金融牌照和不良资产处置资质,经营范围仅含软件开发、逾期提醒通知等一般项目,却在短时间内集中持有了海量小赢异地个人债权。

接着,库伦旗本地自然人、小微企业以建设工程施工合同纠纷、买卖合同纠纷等名义对库伦旗盛浩科技申请执行,使其成为被执行人,为后续代位执行提供基础。然后,库伦旗人民法院基于上述执行案件,向小赢的原借款人发出《履行到期债务通知书》,文书模板、案号格式、条款表述高度一致,均载明“小赢已将债权转让给库伦旗盛浩科技”,要求15日内还款,逾期强制执行。

最后,利用信息差实现高效率回款。许多借款人自始至终未收到小赢科技任何债权转让通知,直到法院文书送达才知晓权利变更。因不熟悉法律、错过异议期,他们被直接采取冻结、划扣等措施。整个链条将小额、分散、跨区域的消费贷转化为本地法院可批量处置的到期债权,降低了处置成本,提高了回款效率,但也压缩了消费者救济的空间。

按照法律法规,逾期债权可以转让,但小赢科技的做法在通知义务、主体资质、程序正当三个核心环节与现行法律规则存在明显冲突。根据消费者反馈,小赢未履行通知债务人债权已转让的义务。依据《民法典》第五百四十六条,债权人转让债权必须通知债务人,未通知则转让对债务人不发生效力。作为转让方,小赢没有以短信、APP、书面等可核验方式告知借款人债权转让对象、时间、金额及救济权利。而法院的《履行到期债务通知书》是执行程序文书,其前提是债权债务关系已经确立且无争议。法院文书替代通知违背法定要件,意味着代位执行缺乏合法权利基础。

将金融信贷债权批量转让给无资质主体也与监管导向相悖。监管明确要求对特定金融资产转让行为进行规范,防范无资质主体违规介入金融业务。小赢卡贷相关信贷债权由持牌小贷公司发放,深圳市小赢普惠科技有限责任公司将个人逾期信贷债权批量转让给无金融牌照、无不良资产处置资质的库伦旗盛浩科技,不符合金融合规基本要求。这也会导致息费核对、合同查验、异议处理等消费者基本权利难以得到有效保障。

小赢设计的闭环异化了代位执行程序,使得制度偏离初衷。根据《最高人民法院关于人民法院执行工作若干问题的规定(试行)》第45条、第51条,代位执行针对的是明确、单一、稳定的到期债权,而非海量小额、信息不对称、争议率高的个人消费贷。小赢实质上利用代位执行绕开庭审、抗辩、上诉等诉讼程序,以执行程序替代诉讼程序,压缩借款人法定救济权利,将代位执行制度流水线化、规模化用于逾期处置,违背了程序正当原则。

实际上,小赢自身正面临经营压力增大、合规风险集中暴露的窘境。2025年第四季度,小赢科技净利润同比大跌85.2%,逾期91至180天贷款违约率从2.48%飙升至6.31%,资产质量恶化明显。叠加助贷新规严控综合融资成本、规范催收行为,传统高息差与不合规催收难以为继,以批量转让债权和代位执行压降不良、规避合规监管便成了替代性选择。

小赢模式中存在信息不对等、资质不对等、程序不对等问题。若借款人对债权转让不知情,便无法使用异议权,这侵害了借款人合法权益;无资质主体承接金融债权,极易脱离监管视野;以批量执行替代个案审理,借款人权利救济实际上难以执行。

对于助贷行业而言,风控能力、合规能力、服务能力是正规持牌机构的核心竞争力。债权可以追偿,效率可以追求,但法治底线不能突破;不良可以处置靠谱的线上股票配资,成本可以控制,但消费者权利不能漠视。唯有将债权转让透明化、司法程序规范化、消费者保障实质化,才能平衡商业利益与公共利益,真正实现长期稳健经营。

元鼎证券_元鼎证券官网入口_最大的线上实盘配资平台提示:本文来自互联网,不代表本网站观点。