河北省肃宁县的刘先生通过中国工商银行APP发现,自己名下有一笔2001年办理的贷款,金额9万元,已结清。当时他只有19岁,称从未办理过该笔贷款。

刘先生多次向工行肃宁支行反映此事,但银行工作人员表示相关贷款资料超过档案保存期限,已统一销毁,无法提供原始签字凭证。

刘先生是肃宁县的一位农民,44岁。4月28日,他在使用工行APP给妻子交保险时无意中进入“我的贷款”页面,发现自己名下有一笔陌生贷款。这笔贷款签订日期为2001年7月20日,金额9万元,显示已结清。刘先生称,2001年时他才19岁,在饭店打工,工资是现金结算,弟弟未成年。他提供的工行APP截图显示,这张工行一类卡启用日期为2018年,是他最早在工行办的一张卡。

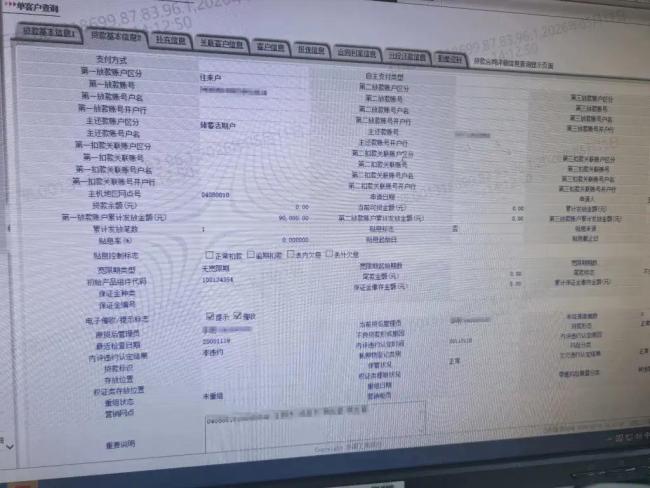

5月11日,工行肃宁支行邀请刘先生到支行面谈。刘先生拍下了银行内部系统页面,照片显示贷款余额为0,曾于2002年1月逾期,同月收回,并于2002年2月提前还款结清。放款账户类型为往来户,主还款账户类型为储蓄活期户,这些账户刘先生均不认识,非其本人所有。

刘先生提供的《肃宁县自然资源和规划局不动产登记资料查询结果证明》显示,他在该局登记有一处村里的房产,这是2008年翻盖的老家房屋,与房贷无关。他还提供了一段电话录音,其中工行肃宁支行工作人员确认银行系统中有前述贷款信息,但因“超过档案保存期限已统一销毁”,无法提供原始签字凭证。

刘先生前往国家金融监督管理总局沧州监管分局提交了书面投诉材料,截至5月19日尚未收到反馈。他的诉求是银行公开书面道歉并删除购房贷款记录,恢复名誉。

北京市中闻(郑州)律师事务所合伙人关皓文律师表示,即便原始签字凭证已不存在,当事人仍有多种举证途径:申请法院调取放款和还款账户的户主信息;调取同一时期在其他机构留存的签名样本,申请笔迹鉴定。银行作为专业金融机构,若无法举证证明贷款合同真实有效,依法应承担举证不能的不利后果。依据民法典第一千零二十九条,民事主体发现信用评价不当的,有权提出异议并请求采取更正、删除等必要措施。若刘先生确实“被贷款”,银行APP中长期保留一笔与事实不符的信贷记录,可要求银行予以删除。

中国裁判文书网显示,有不少事发于2002年至2013年间的冒名办理个人住房贷款的案例,涉及多家金融机构。不少案件中,司法鉴定均确认贷款合同签字及指印非原告本人,银行被判令消除征信记录并道歉。例如,河北邢台的武某某名下被冒名办理了一笔个人购房贷款,贷款合同系与工商银行邢台钢北支行签订。武某某直到2016年贷款买房时才发现名下存在逾期记录,导致无法获得贷款。经司法鉴定确认2026线上股票配资,贷款合同上的签字及指印均非武某某本人。法院终审判令银行消除不良征信记录,并赔偿精神损害抚慰金2000元。

元鼎证券_元鼎证券官网入口_最大的线上实盘配资平台提示:本文来自互联网,不代表本网站观点。