比亚迪2025年的财报显示在线配资开户,公司营收同比增长3.5%达到8040亿元,但归母净利润同比下滑19%,为326亿元。今年一季度,比亚迪营收和净利润分别下降了11.8%和55.4%。

回顾2025年,比亚迪将大量利润和现金流投入到全球化、高端化、智能化三大战略领域。然而,这些投入何时能转化为可持续的回报仍是一个问题。

2025年,中国每卖出两辆新车就有一辆是新能源车,渗透率突破50%。这意味着电动车已成为主流选择。比亚迪选择了出海、提升车辆售价及智能化的道路,但每一步都需要巨额投资。

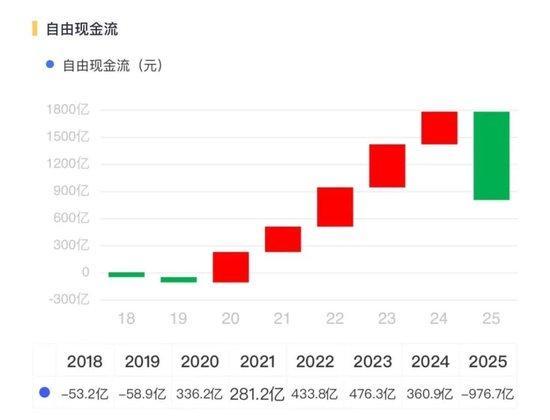

在海外市场,比亚迪卖出了105万辆车,占总销量近四分之一。海外毛利率为19.5%,高于国内的16.7%。然而,比亚迪在东南亚和南美的市场表现较好,但在欧洲市场刚刚取得突破。为了降低关税和物流成本,比亚迪在巴西、匈牙利和印尼建设工厂,并购买了多艘滚装船。这些投资导致经营现金流大幅转负。

从一季度数据来看,比亚迪海外市场继续高增长,乘用车及皮卡海外销量达31.98万辆,占总销量的46%。尽管总销量下滑了30%,但海外业务正成为核心增长引擎。

面对国内价格战,比亚迪推出了方程豹、腾势、仰望三个高端品牌,价格覆盖到上百万元。2025年这三个品牌合计销售了40万辆车,占总销量的8.7%。方程豹和腾势形成双核驱动,但汽车业务全年毛利率较2024年下降了1.8个百分点,说明高端化尚未显著提升盈利能力。

智能化方面,比亚迪研发投入创历史新高,研发费用率高出销售费用率4个百分点。其“天神之眼”智驾系统覆盖全系车型,每天产生16亿公里驾驶数据。混动技术方面,第五代DM技术将亏电油耗降至2.6L/百公里,满油满电续航可达2100公里。电池方面,第二代刀片电池配合兆瓦级闪充,充电5分钟可行驶300多公里。比亚迪计划到2026年底建2万座闪充站。

虽然智能化布局宏大,但也存在挑战。数据量大不代表体验好,闪充网络建设和运营成本高昂,而混动技术的边际效益也在递减。财务结果上,比亚迪增收不增利,现金流腰斩。综合毛利率和净利率均有所下降。

如果未来海外工厂产能爬坡不顺利、高端车卖不动或智驾口碑不足,当前的现金流压力会进一步加大。投资者需要谨慎评估比亚迪的战略方向和执行能力。

在线配资开户

在线配资开户

元鼎证券_元鼎证券官网入口_最大的线上实盘配资平台提示:本文来自互联网,不代表本网站观点。