全球半导体行业迎来了一波强劲的增长。自五月份以来十大线上实盘配资,多只存储芯片龙头股价飙升,带动美股纳斯达克指数和韩股KOSPI指数创下历史新高。A股市场也表现不俗,截至2026年5月15日,半导体设备ETF(159516)涨幅达18.81%,科创芯片ETF国泰(589100)涨11.02%,芯片ETF国泰(512760)涨11.09%。

本轮半导体行情并非偶然现象。实际上,从2024年的“924”行情开始,上证科创板芯片累计上涨316.06%,板块热度持续升温。放眼全球,半导体产业链成为资金关注的焦点。本轮行情主要由几大因素驱动:景气复苏、国产替代以及地缘局势缓和带来的风险偏好回升。

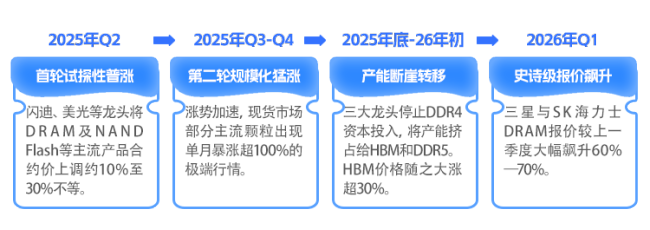

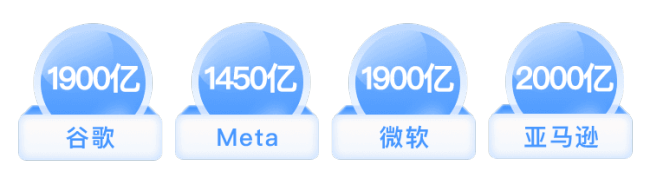

始于2025年三季度的存储涨价“超级周期”是本轮行情的关键推动力。由于AI需求爆发与原厂扩产节奏错位,存储芯片供需格局持续紧张,2026年起涨价步伐进一步加速。研究机构TrendForce数据显示,2026年第一季度DRAM合约价环比飙涨90%~95%,NAND闪存涨55%~60%。中信证券预测,存储芯片供不应求至少会持续到2027年底,涨价行情将贯穿2026年全年。美国科技巨头如亚马逊、Meta、微软和谷歌母公司Alphabet在2026年的资本支出计划最高达7250亿美元,为存储芯片需求提供了强劲支撑。

真金白银的财报数据进一步验证了行业的高景气。全球存储龙头一季度业绩全面超预期,多家公司净利规模大幅超越往年,增速创下历史新高。随着行业逐步走出前期库存调整阶段,企业盈利能力改善、订单修复、产能利用率提升等积极信号陆续显现,市场对半导体板块的定价逻辑也逐渐从“交易预期”转向“验证业绩”。

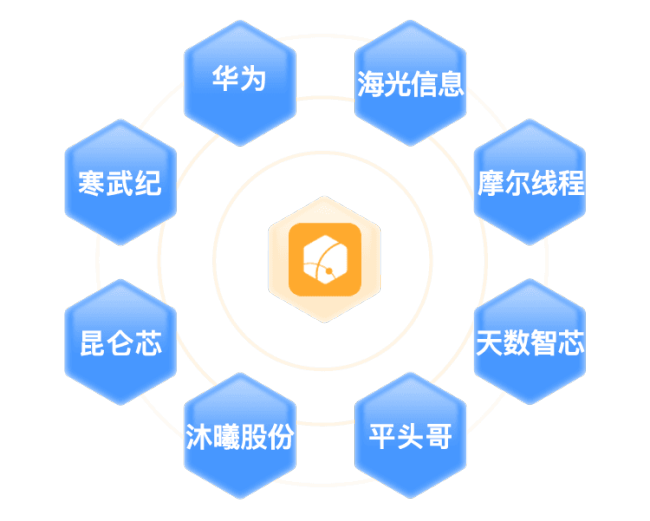

另一方面,国产大模型的发展强化了半导体国产替代逻辑。近期发布的DeepSeek V4首次实现全栈适配国产芯片,打破了中国AI必须依附于美国芯片生态的路径依赖,形成了“模型—芯片—存储”自主闭环。这使得我国芯片国产替代的趋势愈发明确。华为昇腾950系列已开启代际切换,Atlas 350加速卡正式商用,国产芯片支撑前沿大模型能力得到验证。随着国产大模型能力升级与应用场景拓展,国产芯片在训练、推理等方面的需求空间有望持续打开,为产业链相关公司带来新的增长动能。

此外,地缘形势缓和带来的风险偏好回升也有望促使半导体板块获得更多市场资金的青睐。若美伊冲突结束,全球风险偏好有望回升,资金对于科技成长板块尤其是半导体这类高弹性方向的关注度有望大幅增强。然而,真正决定行业中长期表现的仍然是产业趋势与技术发展情况。

当前十大线上实盘配资,半导体行业的三重逻辑正在共振:存储超级周期提供了业绩确定性,国产替代提供了长期想象空间,地缘局势缓和激发了板块估值弹性。这些因素共同造就了这一轮“戴维斯双击”式的行情。不过,半导体板块的高波动属性意味着投资者需谨慎操作。普通投资者可以考虑通过指数化工具和权益基金分批把握整个赛道的中长期机遇。

元鼎证券_元鼎证券官网入口_最大的线上实盘配资平台提示:本文来自互联网,不代表本网站观点。